Déterminer et traiter les écarts d’acquisition dans les comptes consolidés : guide simplifié et pratique

Dans un groupe de sociétés, l’intégration de nouvelles entreprises par acquisition est un levier stratégique important, mais cela s’accompagne de défis comptables majeurs. Parmi eux : la gestion des écarts d’acquisition. Voici un guide simple pour comprendre et appliquer les principales règles selon le règlement ANC n°2020-01.

L’écart d’acquisition : qu’est-ce que c’est ?

L’écart d’acquisition, aussi appelé Goodwill en normes IFRS, représente un supplément de prix payé par la société acquéreuse par rapport à la valeur de l’actif net réévalué de la société acquise. Cette survaleur peut correspondre à des avantages que procure la prise de contrôle de cette entreprise, par exemple :

- L’accès à un nouveau marché,

- La suppression d’un concurrent,

- La capture de compétences clé ou de synergies,

- L’amélioration des conditions de production,

- L’implantation à l’étranger.

Bon à savoir : un écart d’acquisition peut aussi être négatif (badwill), souvent en cas d’acquisition dans des conditions avantageuses ou en cas d’acquisition d’une entreprise peu rentable.

Comment calculer l’écart d’acquisition ?

Le calcul suit une formule simple : écart d’acquisition = coût d’acquisition – part des actifs et passifs identifiables acquis.

- Coût d’acquisition : il inclut le prix payé (en liquidités, actifs, ou titres) et tous les coûts nets d’impôt directement liés à l’acquisition

- Actifs et passifs identifiables : ce sont les éléments pouvant être évalués individuellement et suivis comptablement.

Bon à savoir : les actifs et les passifs identifiables doivent être évalués à la date d’acquisition. L’évaluation peut être ajustée jusqu’à la clôture du premier exercice ouvert postérieurement à la date d’acquisition. La différence entre la valeur d’entrée dans le bilan consolidé et la valeur comptable du même élément dans le bilan de l’entité contrôlée correspond à ce que l’on appelle « l’écart d’évaluation ».

Traitement comptable de l’écart d’acquisition

1. Comptabilisation initiale

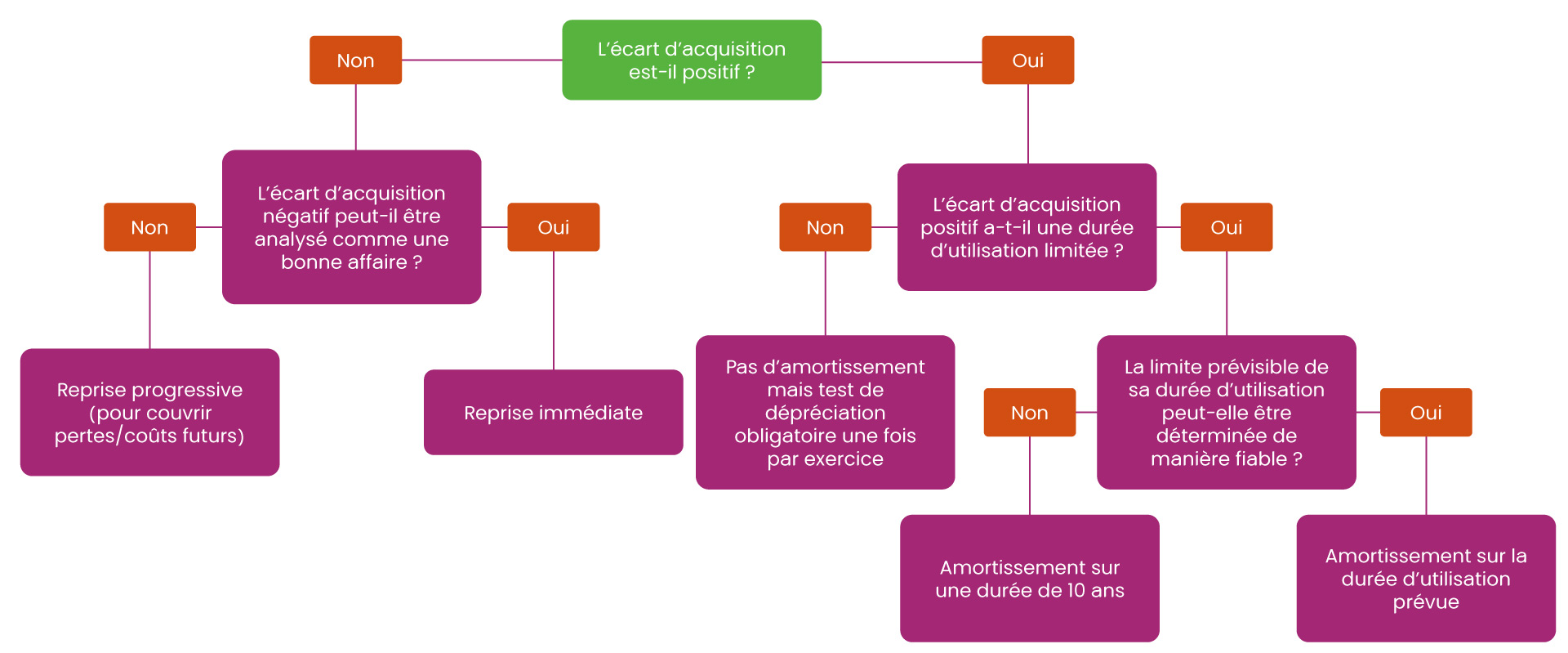

- Un écart d’acquisition positif est inscrit en actif immobilisé dans le bilan consolidé.

- Un écart d’acquisition négatif est comptabilisé au passif, en comptes de régularisation (depuis l’ANC 2024-05, applicable à compter du 01/01/2025 ; en provisions jusqu’au 31/12/2024).

2. Traitement ultérieur

- Écart d’acquisition positif (Goodwill) :

- Amorti linéairement si une durée d’utilisation limitée peut être déterminée (sur 10 ans en l’absence de durée fiable).

- Non amorti si la durée est illimitée, mais soumis à un test de dépréciation annuel.

- Écart d’acquisition négatif (Badwill) :

- Repris progressivement sur une courte durée pour compenser une insuffisance attendue des résultats de l’entité acquise ou pour couvrir des pertes ou des coûts futurs qui seront supportés par l’entité acquise

- Repris immédiatement dans le résultat de l’exercice d’acquisition lorsque le profit peut être analysé comme une plus-value découlant d’une acquisition effectuée dans des conditions avantageuses.

Schéma de décision du traitement ultérieur de l’écart d’acquisition :

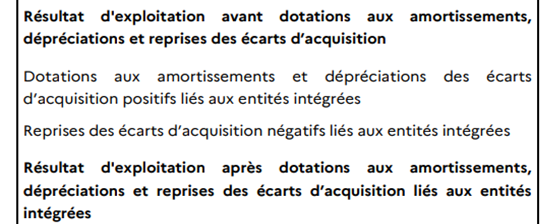

Bon à savoir : la dotation aux amortissements et dépréciations de l’écart d’acquisition doit être présentée sur une ligne particulière du compte de résultat consolidé, entre deux agrégats du résultat d’exploitation. La reprise de l’écart d’acquisition négatif est inscrite sur une ligne distincte (depuis l’ANC 2024-05, applicable à compter du 01/01/2025 ; sur la même ligne que les dotations aux amortissements des écarts d’acquisition positifs jusqu’au 31/12/2024).

Ventilation de l’écart d’acquisition sur les actifs et passifs acquis

Pourquoi ventiler l’écart d’acquisition ?

- Pour calculer les intérêts minoritaires.

- Pour déterminer la durée d’utilisation de l’écart d’acquisition et donc son plan d’amortissement le cas échéant.

- Pour déterminer le résultat de cession futur d’une branche d’activité.

- Pour suivre la valeur recouvrable de l’écart d’acquisition et la comptabilisation des éventuelles pertes de valeur.

Comment le ventiler ?

Les clés de répartition peuvent inclure :

- Les flux de trésorerie futurs générés,

- Les justes valeurs des actifs concernés,

- Ou des indicateurs comme le chiffre d’affaires ou la marge brute.

Bon à savoir : la documentation de la ventilation des actifs et passifs doit être matérialisée sur tout type de document interne, prêt à être présenté aux commissaires aux comptes si nécessaire. Conformément au règlement ANC n° 2020-01, cette démarche doit être explicite et documentée, avec des modalités d’affectation des écarts d’acquisition détaillées dans l’annexe des comptes consolidés.

Tester la dépréciation : une étape cruciale

Pour garantir la pertinence des valeurs, l’écart d’acquisition actif doit être testé au minimum annuellement s’il n’est pas amorti et aussi en cas d’indice de perte de valeur.

- La valeur actuelle est comparée à la valeur comptable.

- Cette valeur est déterminée en fonction de la performance d’un groupe d’actifs ou d’une branche d’activité auquel a été rattaché l’écart d’acquisition.

Bonnes pratiques :

- Testez l’écart d’acquisition en cohérence avec la segmentation adoptée pour la présentation de l’information sectorielle.

- Documentez toutes les hypothèses.

- Appuyez-vous sur les méthodes de valorisation des flux de trésorerie ou des justes valeurs.

Bon à savoir : une dépréciation constatée est définitive et ne peut pas être reprise, même si la situation s’améliore.

Une démarche stratégique et technique

La gestion des écarts d’acquisition dans les comptes consolidés, telle que définie par le règlement ANC n°2020-01, est une tâche essentielle, mais complexe, qui requiert une maîtrise approfondie des enjeux économiques et comptables. Chaque étape, de l’identification des actifs et passifs à la réalisation des tests de dépréciation, doit être réalisée avec rigueur pour garantir la fiabilité des états financiers consolidés et leur conformité réglementaire.

Cette analyse minutieuse n’est pas seulement une obligation, mais également une opportunité pour un groupe d’améliorer sa stratégie financière et d’optimiser ses ressources. Notre cabinet PKF Arsilon est à votre disposition pour vous accompagner à chaque étape, en vous apportant un soutien personnalisé et une expertise reconnue afin de simplifier vos démarches et d’assurer leur réussite.

Aide : un exemple concret de rédaction des informations relatives aux écarts d’acquisition à inclure dans l’annexe des états financiers consolidés peut être trouvé dans les « États financiers consolidés illustrés » publiés par PKF Arsilon. Ce document constitue une référence précieuse pour structurer et présenter ces informations conformément aux exigences réglementaires.

Finalement, l’écart d’acquisition en normes françaises, c’est un peu comme une promesse lors d’un rachat : plein d’espoir au départ… mais avec l’obligation comptable de vérifier année après année, qu’il n’a pas perdu de valeur.