Le nouveau règlement ANC N°2020-01 homologué par arrêté du 29 décembre 2020

Le règlement ANC N° 2020-01 relatif aux comptes consolidés est entré en application pour les exercices ouverts depuis le 1er janvier 2021.

Pourquoi le législateur a mis en place ce nouveau règlement ? Pour répondre à un double objectif :

- Simplifier les sources multiples des règles qui régissaient la consolidation en France. Auparavant, il y avait 6 règlements, désormais il n’y en a qu’un seul : ANC 2020-01 qui fusionne les précédents règlements.

- Assurer une meilleure connexion et cohérence avec le PCG (Plan Comptable Général). L’ANC poursuit l’objectif d’améliorer le lien entre les comptes individuels et les comptes consolidés. En revanche, alors que les derniers règlements sur les comptes consolidés visaient une convergence avec l’IFRS, l’ANC dans son règlement 2020-01 prend une position inverse en cherchant à réconcilier PCG et comptes consolidés.

Cette volonté de convergence vers le PCG se traduit par certaines modifications de terminologie :

- La notion « d’entreprise » est remplacée par celle « d’entité »

- « L’acquisition de titre » par « l’acquisition d’entité »

- La « juste valeur » par la « valeur vénale »

- La « location-financement » par « crédit-bail et assimilés »

- La suppression de notions comme « la prédominance de la substance sur l’apparence »

- L’ajout de dispositions relatives à l’établissement des 1er comptes consolidés

- La substitution des méthodes référentielles du PCG aux méthodes préférentielles

- La redéfinition des états financiers et le contenu de l’annexe

Ces changements de terminologies concernent toutes les personnes morales qui établissent des comptes consolidés ou combinés en règles françaises

- Qu’ils dépassent les seuils légaux ou pas

- Qu’ils établissent des comptes consolidés usuellement ou pour la première fois

L’application prospective du règlement

Ce nouveau règlement s’est appliqué pour la première fois le 31 décembre 2021 et doit s’appliquer de manière prospective. Il n’y a pas de possibilité d’application anticipée. L’absence de rétroactivité signifie que des opérations de même nature survenues avant et après le 1er janvier 2021 seront comptabilisées selon les méthodes comptables en vigueur respectivement avant et après cette date.

Toutefois, il est possible sur option d’avoir une application rétrospective sur quatre éléments :

- Comptabilisation des contrats de crédit-bail à l’actif chez le preneur ;

- Etalement des primes d’émission, de remboursement et des frais d’émission des emprunts ;

- Comptabilisation des frais d’établissement en charges ;

- Comptabilisation à l’actif des droits de mutation honoraires ou commissions et frais d’actes liés à l’acquisition d’un actif.

Du changement pour les méthodes comptables applicables

L’ANC a tenu à privilégier les méthodes applicables dans les comptes individuels du PCG.

Les principaux changements concernent certaines méthodes désormais obligatoires alors qu’elles étaient jusqu’alors optionnelles.

Les méthodes qui deviennent obligatoires :

- Comptabilisation à l’actif, puis amortissement :

- Frais de développement (dès lors que les critères d’activation sont remplis)

- Frais de création de sites internet

- Droits de mutation, honoraires, commissions et frais d’actes liés à l’acquisition de l’actif

- Frais de constitution, de transformation : charges

- Crédit-bail (et contrats assimilés) : au bilan du preneur

- Coûts d’emprunt (frais d’émission) : à étaler

- Frais d’augmentation de capital : imputés directement en capitaux propres

- Opérations de cession-bail : élimination

- Frais d’établissement : charges

Méthodes optionnelles maintenues : Provisionnement des engagements de retraite

Nouvelle méthode optionnelle :

Subventions d’investissement : option possible entre Capitaux propres (et étalement) ou produit immédiat.

Méthode supprimée : Ecarts de conversion : Comptabilisation en résultat interdite.

Préférence supprimée : Comptabilisation des contrats à long terme : choix entre méthode de l’avancement et de l’achèvement.

Attention : La norme n’a pas encore tranché sur l’extourne du retraitement des écarts de conversion à l’ouverture (résultat ou capitaux propres).

Pour les sociétés étrangères, mise en place de procédure pour homogénéiser ce (non) retraitement des écarts de conversion : alignement de la position consolidée sur la position CRC.

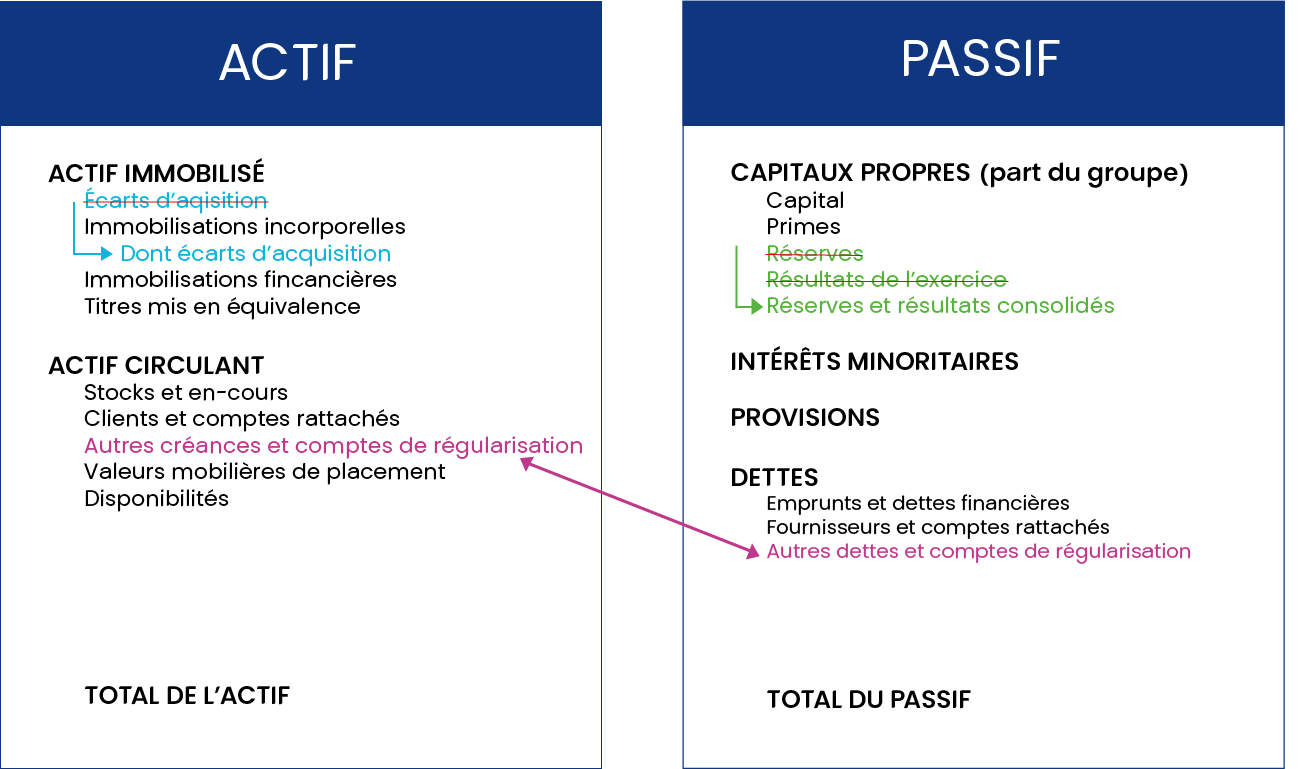

Nouvelle présentation du bilan consolidé

Les écarts d’acquisition sont désormais présentés en tant que poste faisant partie des immobilisations incorporelles.

Les impôts différés actifs et passifs qui pouvaient être des postes à part sont désormais inclus dans ces postes, quelle que soit leur échéance pour leur solde net par entité fiscale.

Le résultat de l’exercice et réserves de consolidation (yc réserves de conversion) sont regroupés sur la même ligne.

Cela reste une présentation à titre indicatif. Il est possible de rajouter des postes.

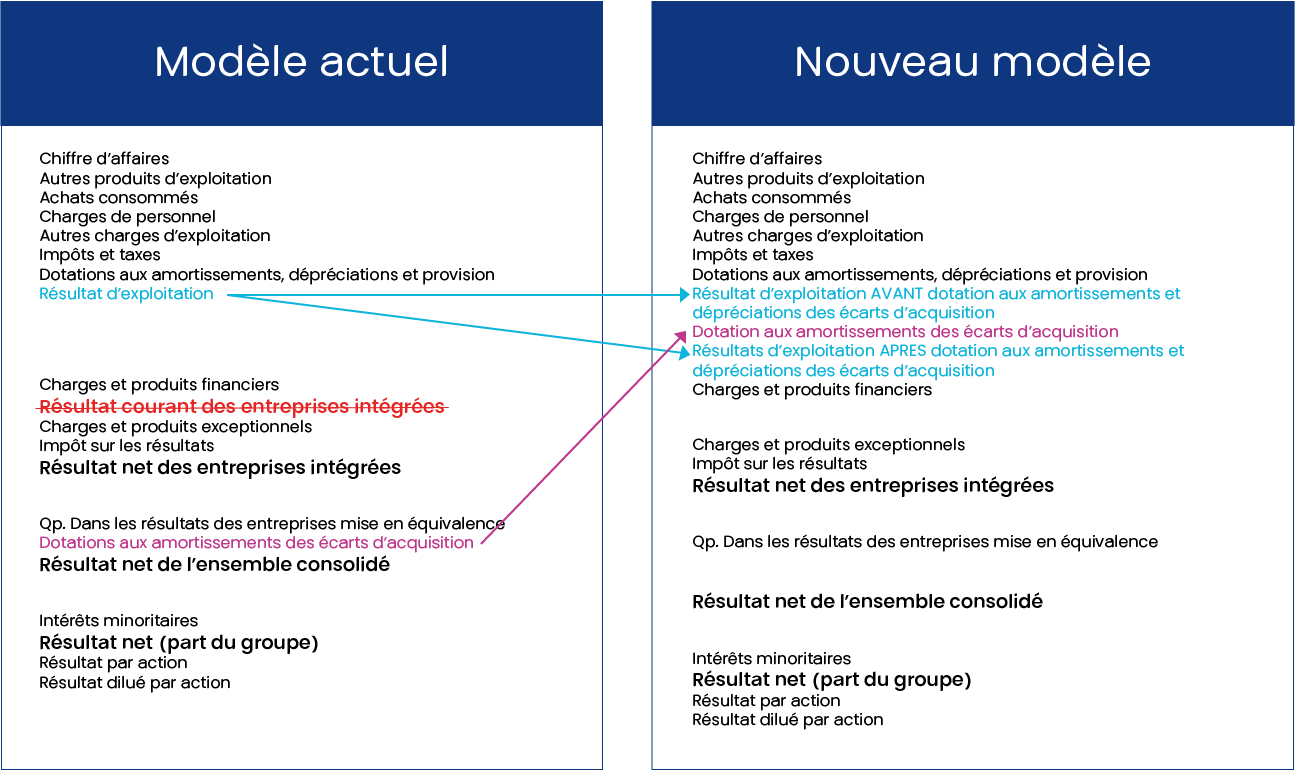

Nouvelle présentation du compte de résultat consolidé

La principale modification vient du fait que le résultat d’exploitation est désormais ventilé en deux. On a un résultat avant dotation aux amortissements et dépréciation des écarts d’acquisition et un résultat après dotations aux amortissements et dépréciation des écarts d’acquisition. Autrement dit : « les dépréciations des écarts d’acquisition sont désormais intégrées au résultat d’exploitation ».

La notion de « résultat courant des entreprises intégrées » disparaît.

La notion de « résultat par action » est désormais obligatoire uniquement pour les sociétés dont les instruments financiers sont négociés sur Euronext Growth.

Les incidences au niveau de l’annexe des comptes consolidés

C’est ici que l’on retrouve le plus de changements. En effet, il faut reprendre les principes et méthodes comptables des comptes statutaires et y rajouter les principes et méthodes spécifiques à la consolidation notamment sur les écarts d’acquisitions, les crédits-baux et contrats assimilés, les engagements de retraite et les options d’achat / vente de titres pouvant induire un changement dans le périmètre.

Enfin, autre changement à insérer dans les annexes : l’information sectorielle. Pour tous les groupes, il va falloir renseigner une ventilation du chiffre d’affaires par secteur et par zone géographique. En ce qui concerne les sociétés dont les instruments sont côtés sur Euronext Growth, il faut préciser :

- Le résultat d’exploitation après dotations aux amortissements et dépréciations des écarts d’acquisition par zone géographique et/ou secteur d’activité.

- Les immobilisations par zone géographique et secteur d’activité.